Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2025

Table des matières

- Introduction

- Faits saillants des résultats trimestriels et cumulatifs

- Risques et incertitudes

- Changements importants quant au personnel, au fonctionnement et aux programmes

- Annexe A ‒ État des autorisations (non audité)

- Annexe B ‒ Dépenses budgétaires ministérielles par article courant (non audité)

1. Introduction

Le présent rapport financier trimestriel a été rédigé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon le format et la méthode exigés par le Conseil du Trésor. Il devrait être lu de concert avec le budget principal des dépenses et les budgets supplémentaires des dépenses. Il n’a été soumis à aucun audit ni examen externe, ni encore à l’approbation du Comité d’audit.

1.1 Pouvoirs, mandat et programmes

Les Instituts de recherche en santé du Canada (IRSC) sont l’organisme de financement de la recherche en santé du gouvernement du Canada. Ils ont été créés en juin 2000 en vertu de la Loi sur les Instituts de recherche en santé du Canada avec le mandat d’« exceller selon les normes internationales reconnues de l’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de santé au Canada ».

Les IRSC investissent dans des chercheurs et leurs projets de haut niveau afin d’aider à créer et à appliquer de nouvelles connaissances qui peuvent favoriser la santé de la population canadienne, de mener à des produits et services innovateurs qui permettent de bonifier le système de soins de santé du pays, ainsi que de générer des emplois et des possibilités commerciales de grande qualité.

Pour plus de détails sur le mandat et les activités de programme des IRSC, consultez le budget principal des dépenses (partie II) et le Plan ministériel.

1.2 Méthode de présentation du rapport

Le présent rapport trimestriel a été rédigé selon une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport comprend les autorisations de dépenser des IRSC accordées par le Parlement et celles utilisées par les IRSC, conformément au budget principal des dépenses et aux budgets supplémentaires des dépenses, le cas échéant. Le rapport a été rédigé suivant un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins en information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement du Canada ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par l’intermédiaire de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour cause d’élection générale, l’article 30 de la Loi sur la gestion des finances publiques permet au gouverneur général, à certaines conditions, d’établir un mandat spécial autorisant le gouvernement à prélever des fonds sur le Trésor. Un mandat spécial est considéré comme un crédit pour l’année financière où il a été établi.

Les IRSC emploient la méthode de la comptabilité d’exercice intégrale pour préparer et soumettre leurs états financiers annuels dans le cadre de l’établissement des rapports sur les résultats ministériels. Cependant, les autorisations de dépenser votées par le Parlement demeurent accordées en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats trimestriels et cumulatifs

La présente section présente les éléments importants qui ont contribué à la variation des ressources disponibles au cours de l’exercice, ainsi que les dépenses cumulatives réelles par rapport à l’exercice précédent.

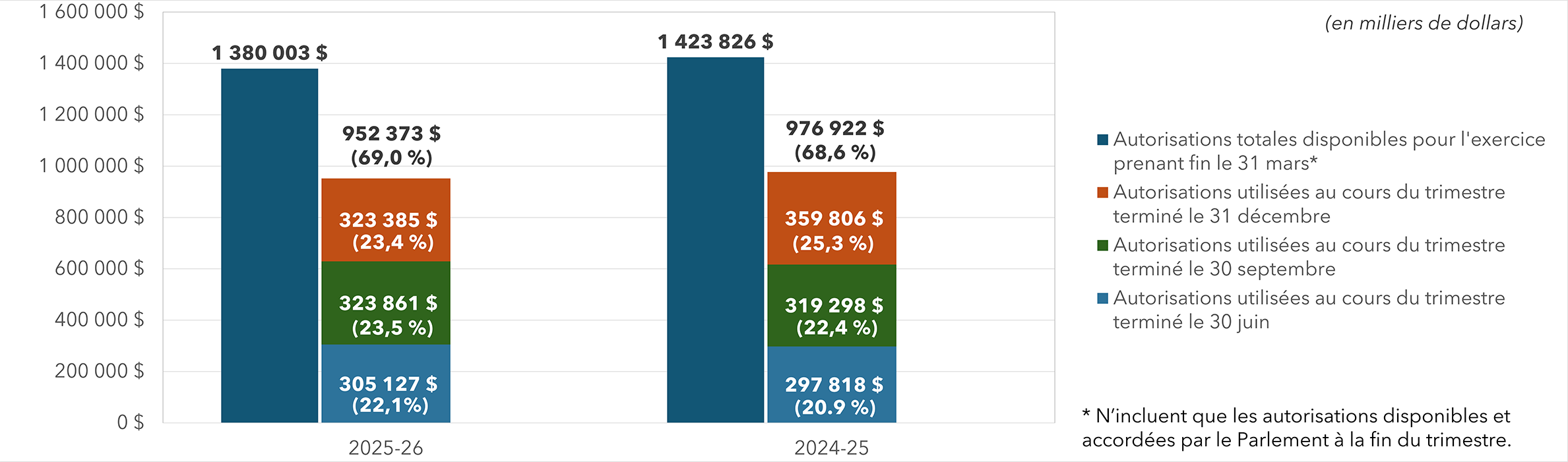

Le graphique ci-dessous permet de comparer les autorisations budgétaires disponibles pour la totalité de l’exercice financier et les dépenses budgétaires par trimestre pour les exercices 2025-2026 et 2024-2025.

Description détaillée

| 2025-26 | 2024-25 | 2025-26 % | 2024-25 % | |

|---|---|---|---|---|

| Autorisations totales disponibles pour l'exercice prenant fin le 31 marsNote en bas de page * | 1 380 003 $ | 1 423 826 $ | ||

| Autorisations utilisées au cours du trimestre terminé le 30 juin | 305 127 $ | 297 818 $ | 22,1 % | 20,9 % |

| Autorisations utilisées au cours du trimestre terminé le 30 septembre | 323 861 $ | 319 298 $ | 23,5 % | 22,4 % |

| Autorisations utilisées au cours du trimestre terminé le 31 décembre | 323 385 $ | 359 806 $ | 23,4 % | 25,3 % |

| Autorisations utilisées jusqu'à présent | 952 373 $ | 976 922 $ | 69,0 % | 68,6 % |

2.1 Changements importants quant aux autorisations budgétaires

Les autorisations budgétaires totales disponibles ont diminué de 43,8 millions de dollars (-3,1 %) par rapport à l’exercice précédent.

Autorisations budgétaires disponibles

(en milliers de dollars)

| 2025-26 | 2024-25 | Variation en dollars | Variation en % | |

|---|---|---|---|---|

| Crédit 1 ‒ Dépenses de fonctionnement | 78 030 | 77 957 | 73 | 0,1 % |

| Crédit 5 ‒ Subventions | 1 292 290 | 1 336 871 | (44 581) | (3,3 %) |

| Autorisations législatives (régime d’avantages sociaux des employés) | 9 683 | 8 998 | 685 | 7,6 % |

| Total | 1 380 003 | 1 423 826 | (43 823) | (3,1 %) |

Le tableau suivant offre une explication détaillée des changements aux autorisations par crédit.

Changements aux autorisations votées et législatives (comparaison entre 2025-2026 et 2024-2025)

(en milliers de dollars)

| Crédit 1 Dépenses de fonction-nement |

Crédit 5 Subventions |

Autorisations législativesNote en bas de page * |

Total | |

|---|---|---|---|---|

| Bonification des subventions de recherche de base | 855 | 22 116 | 125 | 23 096 |

| Résultat net de la participation des IRSC aux programmes des trois organismes, en collaboration avec le Conseil de recherches en sciences humaines (CRSH) et le Conseil de recherches en sciences naturelles et en génie (CRSNG) | - | 4 226 | - | 4 226 |

| Fonds pour la santé mentale des jeunes | 449 | 1 932 | 95 | 2 476 |

| Soutien de la recherche visant à comprendre les bienfaits et les méfaits du cannabis dans différents contextes | 751 | 1 500 | 169 | 2 420 |

| Bourses de formation en recherche du Canada (BFRC) | 1 232 | - | 261 | 1 493 |

| Stratégie canadienne pour la génomique | 332 | 1 036 | 85 | 1 453 |

| Rajustements au régime d’avantages sociaux du personnel | - | - | 1 343 | 1 343 |

| Capacités de recherche sur la santé des Autochtones | - | 1 250 | - | 1 250 |

| Changement quant au report du budget de fonctionnement | 867 | - | - | 867 |

| Initiative nationale de recherche sur la santé des femmes | (232) | 1 000 | (57) | 711 |

| Bourses d’études et de recherche aux universitaires noirs | 10 | 347 | 3 | 360 |

| Soutien accru aux étudiants des cycles supérieurs et aux postdoctorants | (458) | 866 | (75) | 333 |

| Divers rajustements et transferts de crédits de faible valeur | 159 | (87) | 34 | 106 |

| Stratégie nationale visant les médicaments pour le traitement des maladies rares | (387) | - | (99) | (486) |

| Création de systèmes de données sur la santé de renommée mondiale au Canada | (172) | (4 454) | 13 | (4 613) |

| Transferts nets d’autres ministères pour certains programmes et initiatives | 114 | (7 317) | - | (7 203) |

| Dotation de la Fondation Gairdner | - | (10 000) | - | (10 000) |

| Fonds pour les essais cliniques | (3 447) | (56 996) | (1 212) | (61 655) |

| Total | 73 | (44 581) | 685 | (43 823) |

2.2 Changements importants quant aux autorisations utilisées

Le tableau suivant présente une comparaison du cumul des dépenses par crédit pour l’exercice en cours et l’exercice précédent (en milliers de dollars).

| Dépenses au T3 2025-26 |

Dépenses au T3 2024-25 |

Dépenses au T3 Variation en dollars |

Dépenses au T3 Variation en % |

Dépenses cumulatives 2025-26 |

Dépenses cumulatives 2024-25 |

Dépenses cumulatives Variation en dollars |

Dépenses cumulatives Variation en % |

|

|---|---|---|---|---|---|---|---|---|

| Crédit 1 ‒ Dépenses de fonctionnement | 16 248 | 19 039 | (2 791) | (14,7 %) | 50 295 | 53 483 | (3 188) | (6,0 %) |

| Crédit 5 ‒ Subventions | 304 716 | 338 566 | (33 850) | (10,0 %) | 894 816 | 916 832 | (22 016) | (2,4 %) |

| Autorisations législatives (régime d’avantages sociaux des employés) | 2 421 | 2 201 | 220 | 10,0 % | 7 262 | 6 607 | 655 | 9,9 % |

| Total | 323 385 | 359 806 | (36 421) | (10,1 %) | 952 373 | 976 922 | (24 549) | (2,5 %) |

Durant le troisième trimestre de l’exercice 2025-2026, les IRSC ont poursuivi leur planification financière conformément à l’initiative du gouvernement fédéral visant à recentrer les dépenses gouvernementales, qui vise à réaffecter les dépenses pour les services professionnels et les déplacements, ainsi que les dépenses de fonctionnement et les paiements de transfert de manière à appuyer d’autres priorités gouvernementales.

Crédit 1 ‒ Dépenses de fonctionnement

(en milliers de dollars)

Les dépenses totales ont diminué de 3,2 millions de dollars (-6,0 %) au cours du troisième trimestre. Le tableau suivant présente une comparaison par article courant et une brève explication des écarts substantiels dans les dépenses cumulatives.

| Article courant | Dépenses au T3 2025-26 |

Dépenses au T3 2024-25 |

Dépenses au T3 Variation en dollars |

Dépenses cumulatives 2025-26 |

Dépenses cumulatives 2024-25 |

Dépenses cumulatives Variation en dollars |

Analyse des écarts (dépenses cumulatives) |

|---|---|---|---|---|---|---|---|

| Personnel | 14 875 | 17 395 | (2 520) | 45 262 | 47 813 | (2 551) | Les coûts liés au personnel affichent une baisse par rapport à l’exercice précédent, qui s’explique par l’examen organisationnel entrepris en vue d’harmoniser la structure, le mandat et les priorités stratégiques de l’organisation, lequel a entraîné une diminution de 13 % de l’effectif. |

| Transports et communications | 121 | 90 | 31 | 392 | 295 | 97 | Augmentation attribuable à la facturation plus tôt dans l’exercice par un autre ministère pour les coûts annuels de services partagés |

| Information | (14) | 113 | (127) | 293 | 502 | (209) | Diminution attribuable à un retard dans la facturation par un autre ministère pour les coûts annuels de systèmes d’information partagés ainsi qu’au calendrier des paiements visant l’accès à différentes revues savantes |

| Services professionnels et spécialisés | 797 | 617 | 180 | 2 039 | 1 621 | 418 |

Augmentation globale attribuable aux facteurs suivants :

|

| Location | 355 | 675 | (320) | 2 038 | 2 687 | (649) |

Diminution globale attribuable aux facteurs suivants :

|

| Services de réparation et d’entretien | 61 | 32 | 29 | 96 | 88 | 8 | Écart négligeable |

| Services publics, fournitures et approvisionnements | 22 | 11 | 11 | 34 | 15 | 19 | Écart négligeable |

| Acquisition de matériel et d’outillage | 32 | 107 | (75) | 78 | 250 | (172) | Acquisition de nouveau matériel pour l’infrastructure informatique dans l’exercice précédent en prévision du déménagement des IRSC |

| Autres subventions et paiements | (1) | (1) | 0 | 63 | 212 | (149) | Paiements ponctuels liés au règlement de dossiers juridiques |

| Total | 16 248 | 19 039 | (2 791) | 50 295 | 53 483 | (3 188) | |

| Pourcentage des autorisations utilisées | 20,8 % | 24,4 % | 64,5 % | 68,6 % |

Crédit 5 ‒ Subventions

Les autorisations liées aux subventions utilisées au cours des trois premiers trimestres de 2025-2026 ont diminué de 22,0 millions de dollars (-2,4 %) par rapport à l’exercice précédent. Le pourcentage des autorisations utilisées correspond à celui de l’exercice précédent (69,2 % et 68,6 % respectivement), les subventions étant généralement octroyées sous forme de versements mensuels tout au long de l’année. La faible diminution globale correspond aux autorisations budgétaires disponibles réduites, décrites à la section 2.1.

Les dépenses globales au 31 décembre 2025 correspondent aux attentes de la direction.

Autorisations législatives

Les dépenses réelles correspondant aux autorisations législatives pour le troisième trimestre de 2025-2026 représentent 75,0 % des autorisations totales disponibles pour l’année, ce qui correspond aux attentes de la direction des IRSC étant donné la répartition égale de ces dépenses tout au long de l’exercice.

3. Risques et incertitudes

Les dépenses de fonctionnement et les paiements de transfert des IRSC sont financés par crédits parlementaires votés et par autorisations législatives. Ainsi, les activités des IRSC sont sensibles à toute variation du financement approuvé par le Parlement. La prestation de programmes et de services peut dépendre de plusieurs facteurs de risque comme les fluctuations économiques, les progrès technologiques et scientifiques, l’évolution des priorités du gouvernement et les initiatives des organismes centraux ou à l’échelle du gouvernement.

Les IRSC sont résolus à appliquer un processus rigoureux de gestion des risques dans leurs activités quotidiennes. En 2023-2024, ils ont créé un nouveau profil de risque organisationnel (PRO) au terme de la consultation de plusieurs organismes menée par une firme d’experts-conseils externe en vue de cerner les risques auxquels ils font face. Le PRO, mis à jour en juin 2025, permet aux IRSC d’exercer une surveillance et une gestion proactives des risques tout au long de l’année, tout en assurant la réalisation efficace de leur mandat. En 2025-2026, l’organisme participe au nouveau processus pangouvernemental d’évaluation des risques et de la conformité mis en œuvre par le Secrétariat du Conseil du Trésor, par lequel les nouveaux risques sont relevés, et les autres, réévalués.

Les principaux risques actuels et les mesures pour les atténuer sont les suivants :

Risque 1 ‒ Définition des priorités organisationnelles

Il existe un risque que le processus actuel de définition des priorités organisationnelles ne permette pas une surveillance assez étroite ni des contrôles suffisants pour garantir une affectation adéquate des ressources (p. ex. infrastructure, personnel, financement) en fonction des priorités nouvelles ou déjà établies.

Mesures d’atténuation

- Un processus annuel de planification intégrée a été établi pour assurer une planification et une réalisation efficaces des activités opérationnelles. En 2025-2026, le processus a été allégé par la simplification de ses gabarits et étapes, et les efforts sont axés sur la collecte de données clés pour éclairer la prise de décisions.

- La planification opérationnelle est dirigée par les cadres supérieurs, qui établissent les enveloppes budgétaires et les priorités organisationnelles. La direction détermine ensuite les projets et initiatives qui peuvent être réalisés dans le respect de ces paramètres.

- Des examens ont lieu chaque trimestre afin de surveiller les progrès, les risques et les pressions sur les ressources et de corriger le tir rapidement à la lumière de toute nouvelle priorité.

- Une nouvelle structure interne de gouvernance est prévue pour favoriser des discussions horizontales et améliorer la prise de décisions concernant la définition des priorités, l’affectation des ressources et la planification intégrée globale.

Risque 2 ‒ Pouvoirs, rôles et responsabilités des IRSC et des instituts

L’absence d’un cadre de gouvernance clair au sein des IRSC et entre les IRSC et les instituts, notamment sur le plan des pouvoirs, des rôles et des responsabilités, risque d’entraîner un important déséquilibre en ce qui concerne les responsabilités et la manière dont les décisions sont prises, ce qui pourrait nuire à la réputation des IRSC et se solder par un processus décisionnel inefficace et une utilisation inadéquate de ressources limitées.

Mesures d’atténuation

- Actualisation du modèle des instituts pour clarifier les pouvoirs, les rôles et les responsabilités des instituts et des IRSC

- Élaboration d’une politique définissant le rôle, les responsabilités et la valeur unique des instituts, conformément à la Loi sur les IRSC, afin d’asseoir leur rôle stratégique dans la filière de la recherche en santé et d’assurer une gouvernance efficace et la responsabilité partagée

- Examen des processus actuels pour assurer la conformité des décisions de gestion et des activités opérationnelles avec les politiques de l’organisme

- Élaboration d’un programme de communication pour s’assurer que toutes les parties prenantes dans l’approbation du financement des initiatives de recherche comprennent et respectent les politiques et les protocoles d’approbation applicables

Risque 3 ‒ Cybersécurité

Il est possible que l’infrastructure actuelle de gestion de l’information et des technologies de l’information des IRSC (p. ex. les systèmes, les logiciels) et le cadre de soutien en la matière (p. ex. les stratégies, les politiques, les procédures, l’expertise) favorisent la survenue d’importants incidents de cybersécurité ayant un impact sur la confidentialité, l’intégrité et la disponibilité des services (essentiels ou urgents).

Mesures d’atténuation

- Les processus relatifs à la gestion de l’information et aux technologies de l’information (GI-TI) sont examinés et mis à jour afin d’y intégrer des mesures de contrôle exhaustives de la gestion et de la protection des données.

- Les droits d’accès sont vérifiés régulièrement afin de veiller à ce que les parties prenantes aient uniquement accès aux systèmes et à l’information dont elles ont besoin et conformément à leur cote de sécurité.

- Le dirigeant principal de l’information a reçu le pouvoir et les ressources nécessaires pour diriger l’évaluation, la planification et la mise en œuvre de toutes les activités de surveillance et de gestion relatives aux systèmes de GI-TI des IRSC.

- Un rappel concernant la politique des IRSC sur la gestion de l’information est envoyé au moins une fois l’an afin de garantir que tous les membres du personnel comprennent leurs responsabilités à l’égard de la protection des systèmes de GI-TI et des renseignements qu’ils contiennent.

- Un programme de formation et de sensibilisation est en cours d’élaboration afin d’améliorer la gestion et la protection des données, ainsi que le savoir-faire en la matière, à l’échelle de l’organisation.

Risque 4 ‒ Partenariats de financement de la recherche

Il est possible que les IRSC et leurs partenaires (p. ex. contribuables, conseils d’administration, donateurs) aient des mandats et des obligations dissemblables, voire contradictoires. Il peut en résulter un décalage entre les politiques et les processus ainsi que des tensions entre les parties. Il existe des risques en ce qui concerne l’interprétation et l’application incohérentes des politiques des organismes centraux et un manque de cohérence ou de concordance entre les politiques et les exigences d’exécution des concours entre les IRSC et les partenaires. Dans de tels cas, il est possible que la réputation des IRSC s’en trouve flétrie et que l’application du processus de financement de la recherche manque de cohérence.

Mesures d’atténuation

- Un cadre de partenariat a été publié en août 2024 afin de clarifier et d’éclairer la relation de collaboration entre les IRSC et leurs partenaires au pays.

- Des séances de formation sur le cadre de partenariat sont offertes au personnel des IRSC et de leurs instituts.

- Un guide général a été créé à l’intention des nouveaux partenaires afin de leur donner un aperçu des collaborations avec les IRSC.

- Les problèmes potentiels et les risques sont repérés dès le début des négociations au moyen de la Liste de vérification pour l’évaluation d’un partenariat. Un processus est défini pour les résoudre ou les transmettre à qui de droit, lorsqu’ils surgissent.

- Une vérification est faite pour s’assurer que les conditions de financement concordent avec les objectifs des programmes, tout en permettant une interprétation nuancée des politiques qui procure une certaine souplesse dans le respect des exigences.

- Les exigences de chaque partenaire financier sont clairement définies dans une entente ou un protocole d’entente, et on veille à accroître l’efficacité du processus en obtenant les signatures requises avant le lancement des possibilités de financement.

- On s’assure que les exigences des partenaires et de l’organisme sont clairement communiquées aux candidats dans la possibilité de financement et on informe les partenaires à l’avance que ni le contenu ni les exigences ne peuvent être modifiés une fois le concours lancé.

4. Changements importants quant au personnel, au fonctionnement et aux programmes

Le 24 novembre 2025, les IRSC ont annoncé la nomination de la Dre Mary Jung à titre de directrice scientifique de l’Institut de la nutrition, du métabolisme et du diabète des IRSC.

Examen organisationnel

Les IRSC poursuivent leur examen organisationnel visant à faire progresser leur programme scientifique stratégique et à optimiser la répartition des ressources. La nouvelle structure organisationnelle en est à la première phase de la mise en œuvre, qui comporte des changements dans la hiérarchie et les postes de direction pour réduire les chevauchements et mieux faire concorder les ressources avec les priorités organisationnelles.

Budget de 2025

Le budget de 2025 propose plusieurs mesures directement liées aux IRSC :

- 1 milliard de dollars sur 13 ans, à compter de 2025-2026, aux IRSC, au CRSNG et au CRSH afin qu’ils lancent une initiative accélérée de chaires de recherche visant à recruter des chercheurs étrangers d’exception dans les universités canadiennes;

- 133,6 millions de dollars sur 3 ans, à compter de 2026-2027, aux IRSC, au CRSNG et au CRSH pour qu’ils facilitent la réinstallation au Canada des meilleurs doctorants et postdoctorants du monde entier;

- jusqu’à 120 millions de dollars sur 12 ans, à compter de 2026-2027, aux conseils subventionnaires pour aider les universités à recruter des professeurs adjoints à l’étranger, selon le besoin;

Le budget de 2025 indique également que le gouvernement évaluera si d’autres mesures sont requises pour maintenir les talents au sein de l’écosystème de la recherche au Canada, et s’emploiera à mettre en place l’organisation-cadre pour la recherche annoncée dans le budget de 2024. Nous nous attendons à ce que le processus de création de cette organisation prenne un certain temps, et pensons donc que le fonctionnement des IRSC n’est pas prêt de changer. Entretemps, les IRSC poursuivront leur étroite collaboration avec Santé Canada, Innovation, Sciences et Développement économique Canada et leurs deux grands partenaires (CRSNG et CRSH) afin de déterminer la suite des choses.

Pour les IRSC et les autres organismes subventionnaires, la cible de réduction budgétaire est établie à 2 % de leurs dépenses visées par l’examen exhaustif des dépenses, une mesure destinée à protéger le rôle essentiel des organismes pour faire progresser le programme de croissance du gouvernement. Les IRSC se penchent sur leurs plans de dépenses pour 2026-2027 conformément aux directives du Secrétariat du Conseil du Trésor et du ministère des Finances.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

Paul C. Hébert, M.D., M. Sc. S., FRCPC, MACSS

Président

[original signé par]

Jimmy Fecteau, MBA, CPA

Dirigeant principal des finances

Ottawa, Canada

Le 27 février 2026

Annexe A ‒ État des autorisations (non audité)

Pour le trimestre terminé le 31 décembre 2025

2025-26

(en milliers de dollars)

| Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2026Note en bas de page * | Crédits utilisés durant le trimestre terminé le 31 décembre 2025 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 ‒ Dépenses de fonctionnement | 78 030 | 16 248 | 50 295 |

| Crédit 5 ‒ Subventions | 1 292 290 | 304 716 | 894 816 |

| Contributions au régime d’avantages sociaux des employés (Autorisations législatives budgétaires) | 9 683 | 2 421 | 7 262 |

| Autorisations budgétaires totales | 1 380 003 | 323 385 | 952 373 |

|

|||

2024-25

(en milliers de dollars)

| Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2025Note en bas de page * | Crédits utilisés durant le trimestre terminé le 31 décembre 2024 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 ‒ Dépenses de fonctionnement | 77 957 | 19 039 | 53 483 |

| Crédit 5 ‒ Subventions | 1 336 871 | 338 566 | 916 832 |

| Contributions au régime d’avantages sociaux des employés (Autorisations législatives budgétaires) | 8 998 | 2 201 | 6 607 |

| Autorisations budgétaires totales | 1 423 826 | 359 806 | 976 922 |

|

|||

Annexe B ‒ Dépenses budgétaires ministérielles par article courant (non audité)

Pour le trimestre terminé le 31 décembre 2025

2025-26

(en milliers de dollars)

| Dépenses prévues pour l’exercice se terminant le 31 mars 2026Note en bas de page * | Dépenses durant le trimestre terminé le 31 décembre 2025 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses | |||

| Personnel | 74 121 | 17 296 | 52 524 |

| Transports et communications | 881 | 121 | 392 |

| Information | 780 | (14) | 293 |

| Services professionnels et spécialisés | 5 523 | 797 | 2 039 |

| Location | 4 840 | 355 | 2 038 |

| Services de réparation et d’entretien | 748 | 61 | 96 |

| Services publics, fournitures et approvisionnements | 48 | 22 | 34 |

| Acquisition de matériel et d’outillage | 514 | 32 | 78 |

| Paiements de transfert | 1 292 290 | 304 716 | 894 816 |

| Autres subventions et paiements | 258 | (1) | 63 |

| Dépenses budgétaires totales | 1 380 003 | 323 385 | 952 373 |

|

|||

2024-25

(en milliers de dollars)

| Dépenses prévues pour l’exercice se terminant le 31 mars 2025Note en bas de page * | Dépenses durant le trimestre terminé le 31 décembre 2024 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses | |||

| Personnel | 73 878 | 19 593 | 54 420 |

| Transports et communications | 799 | 90 | 295 |

| Information | 663 | 114 | 502 |

| Services professionnels et spécialisés | 6 623 | 618 | 1 621 |

| Location | 4 529 | 676 | 2 687 |

| Services de réparation et d’entretien | 174 | 32 | 88 |

| Services publics, fournitures et approvisionnements | 29 | 11 | 15 |

| Acquisition de matériel et d’outillage | 260 | 107 | 250 |

| Paiements de transfert | 1 336 871 | 338 566 | 916 832 |

| Autres subventions et paiements | 0 | (1) | 212 |

| Dépenses budgétaires totales | 1 423 826 | 359 806 | 976 922 |

|

|||

- Date de modification :